2018年中国化工行业现状及未来发展趋势分析

一、受益产品价格上涨,化工行业景气保持复苏态势

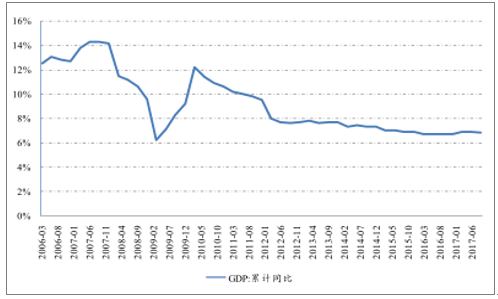

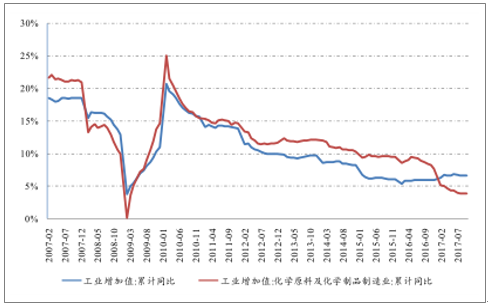

受益于基建、房地产、制造业等领域投资回升以及出口形势的回暖,我国宏观经济增速较2016 年有所回升。17年前三季度我国的GDP增速为 6.8%,环比小幅下降,增速较 2016 年前三季度提升0.1个百分点。从工业增加值来看,17 年前 10 月份规模以上工业增加值同比增速维持在6.7%的水平,宏观经济整体仍保持复苏态势。

GDP增长态势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国精细化工行业分析及投资前景分析报告》

工业增加值同比增速

数据来源:公开资料整理

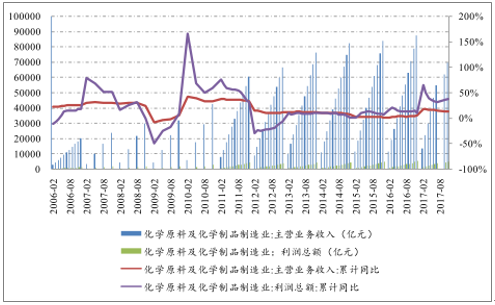

2016 年下半年以来,受益于国际油价的反弹和化工品价格的上涨,化工行业收入、利润增速均出现回升。2017年 1-9月,化学原料及化学制品制造业共实现营业收入 69497.3 亿元,同比增长 14.70%,实现利润总额 4521.6 亿元,同比增长 37.90%,行业景气大幅提升。受益于产品价格上涨,化工行业总体盈利能力持续改善,推动了利润的大幅增长。

化学原料及化学制品制造业收入利润增速回升

数据来源:公开资料整理

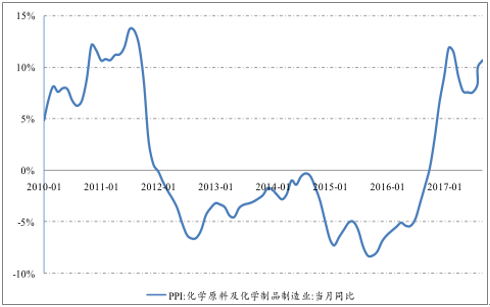

化学行业PPI指数

数据来源:公开资料整理

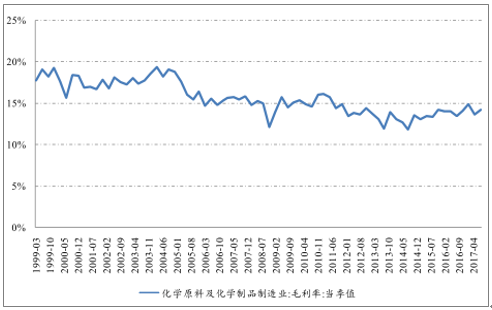

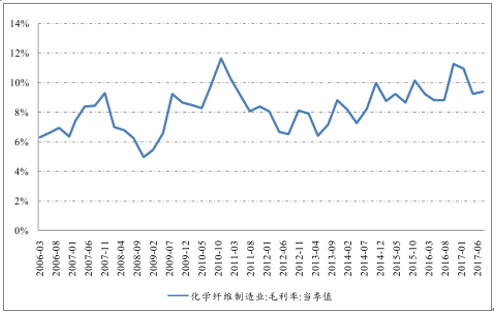

从盈利能力来看,17年三季度化学原料及化学制品制造业毛利率为 14.23%,同比提升 0.75个百分点,环比提升 0.60 个百分点,盈利能力保持在 6 年来的高位。化工行业盈利能力的提升主要受益于化工产品价格的上涨,这主要受益于 2016 年下半年以来大宗商品价格整体的上涨以及环保监管力度提升带来的供需好转。此外,化学纤维行业 17 年三季度毛利率 9.43%,同比提升 0.61 个百分点。

化学原料及化学制品制造业毛利率

数据来源:公开资料整理

化学纤维行业毛利率

数据来源:公开资料整理

二、化工行业2018年展望

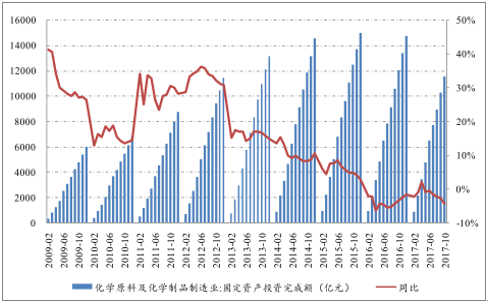

1、投资增速低位运行,产能过剩局面有望好转

2017年1-10月,化学原料及化学制品制造业共完成固定资产投资 11567.63亿元,同比下滑4.21%。2009 年以来,我国化工行业的固定资产投资快速增长,导致大宗化学品领域的产能严重过剩。2012 年以来行业固定资产投资增速不断放缓,2016 年全年投资出现负增长,目前增速仍处于低位。随着固定资产投资增速的下台阶,行业产能过剩的局面正在逐步好转,部分去产能初见成效的行业已开始景气复苏。未来随着各子行业供给侧改革的推进,行业供需有望继续呈现结构性的好转。

化学原料及化学制品制造业固定资产投资增速

数据来源:公开资料整理